A Vásároljon most, fizessen később (BNPL) üzletág 2020 óta több mint 100%-os növekedéssel az egekbe szökkent! 2022-ben kb Világszerte 360 millió ember vette igénybe a BNPL szolgáltatásokat. Ez a tendencia a Z generáció és a millenniálisok körében egyre inkább felzárkózik, és a Boomers is felzárkózik.

A BNPL megfizethetőbb lehetőséget kínál a hitelkártyákhoz, így mindenki számára elérhetővé teszi vagyonától függetlenül. Előnyei miatt egy napon leválthatja a hitelkártyákat! De vigyázz! Sokan a rugalmas fizetési mód ellenére is segítségre szorulnak az adósság ügyében.

Tehát a BNPL itt marad? Fedezze fel, hogyan alakítja az emberek költési szokásait és pénzügyi helyzetét. Olvasson tovább, hogy többet megtudjon!

A szerkesztő választása

- 2021-ben szakértők becslése szerint a globális vásárlás most, fizessen később (BNPL) piaci mérete 141,6 milliárd dollár.

- A BPNL összetett éves növekedési üteme (CAGR) várhatóan eléri 33,3% 2026-ban.

- 2021-ben az összes PoS fizetés 1%-a a BNPL-en keresztül készültek.

- Az összes fogyasztói kiadás várhatóan től növekszik 112 milliárd dollár 2022-ben hogy 437 milliárd dollár 2027-ben.

- at 23%Svédországban a legnagyobb piaci részesedése a BNPL számára.

- 2019 és 2021 között A Z generációs felhasználók hatszorosára, 36%-ra nőttek, A Millenárisok aránya megduplázódott, 41% és a Boomers kezdi használni a BNPL-t.

- 56% a fogyasztók szerint előnyben részesítik a BNPL szolgáltatásokat a hitelkártyákkal szemben az egyszerű fizetési módoknak és a rugalmasságnak köszönhetően.

- 36% a Vásároljon most, fizessen később a felhasználók használják havonta egyszer vagy többször.

- BNPL hitelfelvevők tartozom 883 dollárral átlagosan.

- 57% a BNPL fogyasztók körében megbánta a vásárlást mert „túl drága volt”.

BNPL statisztikák áttekintése

Sokan használják a Vásároljon most, fizessen később szolgáltatást a könnyebb online tranzakciók érdekében, amely a világjárvány idején megnövekedett. A fogyasztók 71%-a több internetes vásárlást hajtott végre ugyanebben az időszakban, ill 51% vett igénybe BNPL szolgáltatásokat.

A BNPL-alkalmazások és -szolgáltatások használatának ez a folyamatos növekedése a fogyasztók preferenciáinak megváltozását eredményezte, ami végső soron befolyásolja költési szokásaikat és a BNPL-felhasználók számának növekedését minden korosztályban.

| ✅ Pro tipp: A megélhetési költségek emelkedésével egyre több fogyasztó alkalmazza a „Vásároljon most, fizessen később” módszert, hogy tovább növelje pénzét. Tudjon meg többet erről a játékot megváltoztató trendről az alábbiakban: |

Íme a Vásároljon most, fizessen később legfrissebb statisztikák, például a piac mérete, a demográfia és a 2023-as trendek.

Vásároljon most, fizessen később Piaci méret

A Global Data kimutatja, hogy 2023-ban a A BNPL piaci értéke várhatóan 305,5 milliárd dollár lesz és ugyanezen időszak alatt 25,4%-os CAGR-rel nőtt az online fizetés népszerűvé vált a fogyasztók körében. A világjárvány felgyorsította a BNPL növekedését, és a fogyasztók széles körben elfogadták azt.

2016 óta Északnyugat-Európa számos országa alkalmazza a Vásárlás most, fizessen később opciót belföldi e-kereskedelmi fizetései során, így 10 országból 8 alkalmazza ezt a platformot.

Íme a BNPL mai piacméret-statisztikái:

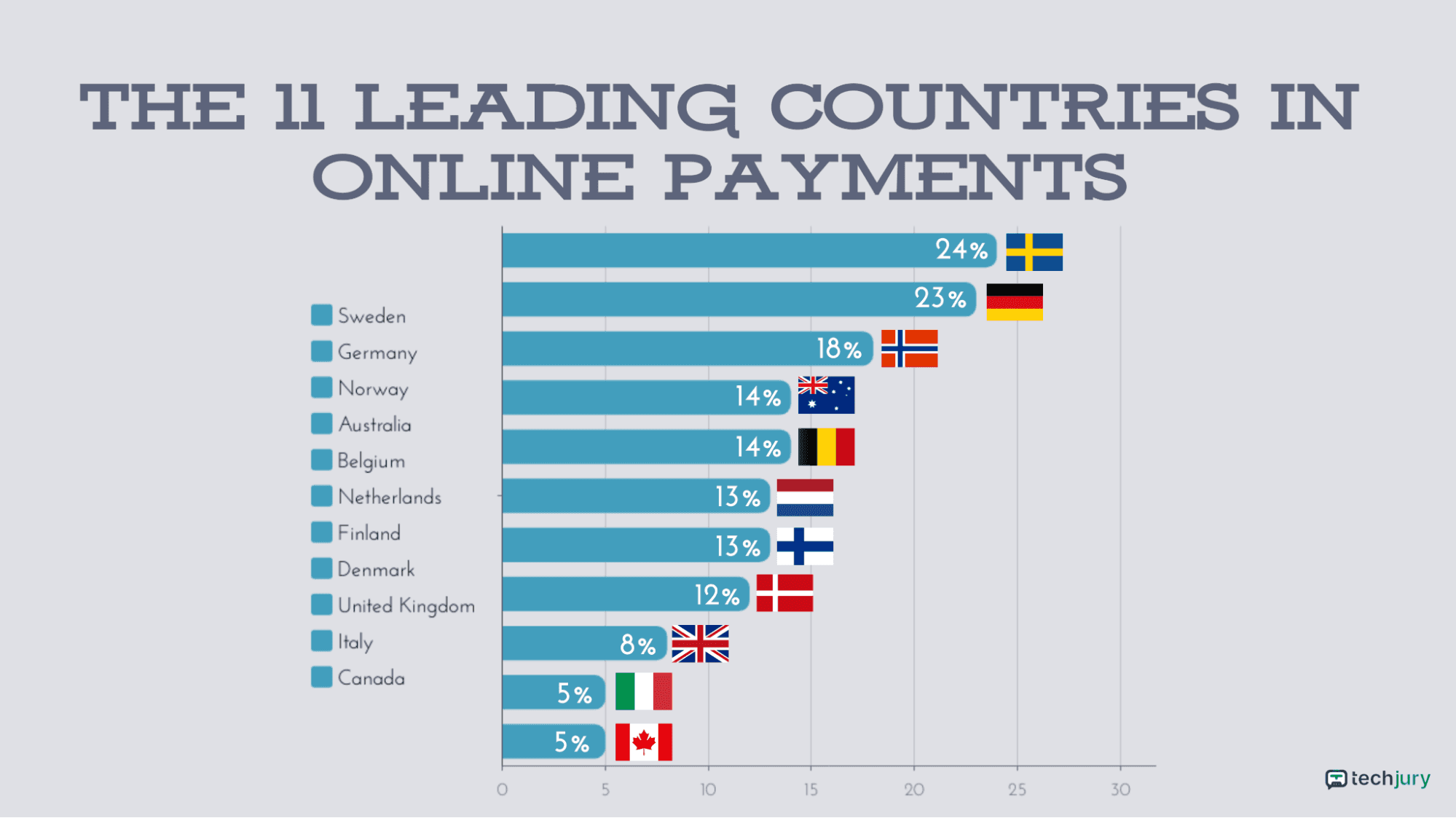

1. Svédország 24%-kal az első helyen áll a belföldi e-kereskedelmi fizetések terén.

(Statisztika)

Svédország és Németország piaci részesedése a BNPL szolgáltatásokban tízszer magasabb a globális e-kereskedelmi fizetések terén, 5%. A Statista 2016 és 2022 között végzett e-kereskedelmi piaci részesedési felmérése feltárta a 11 legjobb országot az online fizetések terén.

- Svédország 24 százalékon áll.

- Németország 23%-kal.

- Norvégia 18%-kal.

- Ausztrália és Belgium 14%-kal.

- Hollandia és Finnország 13%-kal.

- Dánia 12%-kal.

- Egyesült Királyság 8%-kal.

- Olaszország és Kanada 5%-kal.

Svédországban a piac hirtelen fellendülésen ment keresztül, amit a Klarma, a német fogyasztók körében kedvelt BNPL-szolgáltató hajtott. Ez a növekedés összhangban van a virágzó globális digitális fizetési szektorral, amelynek értéke 2021-ben 1,97 billió dollár volt.

2. A Paypal Credit a legnépszerűbb BNPL-cég a fogyasztók körében 57%-kal.

(C+R kutatás)

Azok számára, akik még újak, vagy éppen a Vásárlás most, fizessen később szolgáltatás használatán gondolkodnak, számos platform közül választhatnak. A következők a legnépszerűbb BNPL-szolgáltatások az Egyesült Államokban élő felhasználók körében:

- 57% Paypal hitel

- 29% utólagos fizetés

- 28% Megerősíti

- 23% Klarna

- 19% ZipPay

- 15% QuadPay

- 13%-os emelkedés

- 11% előre utalás

- 8% Sezzle

- 6% Zebit, Splitit és mások

A PayPal Credit lehetővé teszi a felhasználók számára, hogy vásárlásaikat négy nulla kamatú fizetésre osszák. Aztán ott van a Klarna, egy platform, amely négy részletfizetést tesz lehetővé, és Nyugat-Európa legnépszerűbb szolgáltatása, mintegy 147 millió aktív felhasználóval.

| 🎉 Érdekes tény: A Paypal az előnyben részesített fizetési mód a legjobb felmérési oldalakon, például a Swagbucks és a LifePoints. Fedezze fel a 2023-as felmérés legnépszerűbb oldalait és fizetési lehetőségeit, beleértve a Paypal- és az Amazon-ajándékkártyákat, az alábbiakban: |

3. A Vásároljon most, fizessen később hitelekből származó átlagos tartozás 883 USD.

(C+R kutatás)

A BNPL egy olyan üzleti szolgáltatás, amely rugalmas fizetési rendszert biztosít a felhasználóknak a vásárlási kifizetések szétosztásához. Nincs késedelmi rátája, de felhasználóinak magas az eladósodottsága a hitelkártya-használókhoz képest.

A felhasználók 57%-a megbánta, hogy drága vásárlást vásárolt a BNPL-en keresztül, 56%-uk lemaradt a fizetésről, és 53%-uk úgy gondolja, hogy a következő 12 hónapban valószínűleg késedelmi díjat fognak fizetni.

A BNPL üzleti hitelellenőrzések hiánya lehetővé teszi a fogyasztók számára, hogy hatalmas kölcsönöket szerezzenek anélkül, hogy képesek lennének visszafizetni azokat.

Statisztikák a Vásárlás most, Fizessen később Felhasználói demográfiai adatokról

A BNPL-felhasználók alacsonyabb jövedelmű háztartásokból származnak, mint a 75 000 dollárnál többet keresők. Ez arra utalhat, hogy a BNPL egyre népszerűbbé vált a fiatalabb generáció körében, különösen a világjárvány idején, és ez még kevesebb vásárlási korlátozás mellett is folytatta.

A nők nagyobb valószínűséggel használják a BNPL-t fizetési lehetőségként az online vásárláshoz, mint a férfiak. A jövőbeni tranzakciókhoz is hajlamosabbak ezt a szolgáltatást igénybe venni.

Íme a BNPL demográfiai adatai, amelyek segítenek megérteni a felhasználókat:

4. A női vásárlók 18%-a többet használ BNPL-t, mint a férfiak, és 27%-kal nyitottabbak erre a fizetési módra.

(ecommerceDB)

Mivel az online boltokból történő kiszállítás minden háztartás részévé vált, az Egyesült Államokban a női vásárlók ezt a lehetőséget használták ruhavásárlásaikhoz a felmérést megelőző 12 hónapban, míg a férfi felhasználóknál ez a fajta vásárlás a 3. helyen áll.

Íme a női és férfi vásárlók napi vásárlásainak rangsora a felmérést megelőző 12 hónapban:

5. A Vásárlás most, Fizessen később felhasználók 58%-a Zs. generáció.

(finmasters)

Nem meglepő, hogy a Z generációs fogyasztók – 18 és 25 év közöttiek – foglalták el az első helyet a BNPL felhasználók között. Következik a Millennials 54%-kal, a Generation X 44%-kal és a Boomers 22%-kal. Az adatok azonban azt mutatják, hogy 2021-ben a millenniumiak több BNPL-hitelt vettek fel, míg a Boomers a legkevesebbet.

A tanulmány azt is feltárta, hogy a Z generációs fogyasztók a platform rugalmassága és kényelme miatt folyamodnak ezekhez a fizetési ütemezésekhez és lehetőségekhez a hitelkártyák alternatívájaként. Ez azért is lehet, mert az elmúlt generációkkal ellentétben a felüknek van hitelkártyája.

6. A BNPL-felhasználók 72%-ának háztartása kevesebb, mint 75 000 dollár.

(Bankrate, NCR)

Az alacsony jövedelmű háztartások számára a legnagyobb motivációt a szolgáltatás igénybevételére azok jelentik, akik nem tudják megfizetni a teljes összeget, míg a többet keresők a kamatmentesség és az alacsony díjak miatt veszik igénybe a szolgáltatást.

Az olcsó hitel alternatívák iránti igény és a magas megélhetési költségek mindenkire anyagi nyomást gyakorolnak, függetlenül a háztartások jövedelmétől, ami igényt teremt annak igénybevételére. Míg a legtöbb felhasználó kevesebb mint 50 000 dollárt keres, a legalább 100 000 dollárt keresők körülbelül 71%-a növeli BNPL felhasználását.

Vásároljon most, fizessen később Trendstatisztika

A fiatalabb generáció vonzóbbnak találja a BNPL-t, mert sokak számára még mindig új. Az elemzők azt jósolják, hogy 2026-ra a millenniumiak 53%-a és a Z generáció 59%-a fog BNPL-t fizetni. Emellett a generációs Xerek körülbelül 41%-a és a Baby Boomer korosztály 24%-a szintén BNPL-t fog használni.

Világszerte növekvő népszerűsége miatt sok felhasználó nyitottabb a BNPL-szolgáltatások használatára, és a régi hitelkártyák lecserélésére is gondolt.

7. A Vásároljon most, fizessen később felhasználók 67%-a úgy gondolja, hogy ez helyettesítheti hitelkártyáját

(MotleyFool)

Míg sok fogyasztó még mindig használja hitelkártyáját, a fiatalabb amerikai fogyasztók (54%) a BNPL-t részesítik előnyben a hitelkártyákkal szemben, és gyakran vették igénybe ugyanazt a szolgáltatást a 25 és 34 év közöttiekhez képest. Az 54 év felettiek körében csak 40%-uk többet használja a BNPL szolgáltatásokat, mint a hitelkártyákat.

8. A „Vásároljon most, fizessen később” amerikai felhasználók 30%-a jobban bízik a BNPL-szolgáltatókban, mint a hitelkártya-társaságokban, ha tisztességes üzleti gyakorlatról van szó

(Motley Fool, CFCB)

A válaszadók 13%-a jobban bízik a BNPL-szolgáltatókban, mint a hitelkártya-társaságokban az ésszerű üzleti gyakorlat tekintetében, 17%-a pedig a BNPL-szolgáltatókban, mint általános fizetési módokban. Ehhez képest egyes felhasználók egyformán bíznak a BNPL-szolgáltatókban és a hitelkártya-társaságokban (47%).

2023-ban azonban a Fogyasztói Pénzügyi Védelmi Iroda (CFPB) arról számolt be, hogy a növekvő bizalmatlanság a hitelkártya-társaságokkal szemben az Egyesült Államokban abból ered, hogy a vállalatok eltitkolják a tényleges fizetési adatokat. A fogyasztók arra számítanak, hogy hiteljelentéseik tükrözik pozitív hitelezési magatartásukat, de azzal vádolják ezeket a vállalatokat, hogy nem jelentenek pontos információkat.

9. A Vásároljon most, fizessen később felhasználók 26%-a hallott róla a közösségi médiában.

(Motley Bolond)

A közösségi média létfontosságú a BNPL-vállalatok számára, hogy gyorsan elérjék célközönségüket, mivel a közösségi médiát használók 75%-a aktívan keres új termékeket és szolgáltatásokat, így az információterjesztés és a tudatosság növelésének alapvető platformja.

Tanulmányok kimutatták, hogy az 54 év alatti fogyasztók 27%-a kétszer nagyobb valószínűséggel hallott a BNPL-ről a közösségi médián keresztül, mint az 54 év felettiek. Valószínűleg az 54 év felettiek barátain vagy családtagjain keresztül értesültek a BNPL-ről.

Következtetés

A Vásároljon most, fizessen később szolgáltatásaink nagyszerű alternatívák azok számára, akiknek rugalmas fizetési lehetőségekre van szükségük hitelkártyával vagy anélkül. Kiváló eszköz arra is, hogy pénzügyi segítséget nyújtsunk azoknak, akik szükségleteikért és szükségleteikért küzdenek.

Bár ez a platform olyan szolgáltatásokat kínál, mint a négy részletben történő fizetés, alacsony vagy kamatmentes vagy késedelmi díjak hiánya, fogyasztóként képesnek kell lennie arra, hogy bölcsen használja ezt a platformot az adósság elkerülése érdekében.

| ❗ Ne feledje: „Két utat járhatnak az emberek. Játszhatnak most és fizethetnek később, vagy fizethetnek most és később játszhatnak. A választástól függetlenül egy dolog biztos. Az élet fizetést fog követelni.” – John C. Maxwell |

GYIK

-

Az emberek hány százaléka használja a vásárlás most, fizessen később?

2021-ben az amerikaiak 31%-a vett igénybe BNPL-szolgáltatásokat, 2022-ben pedig 43%-ra emelkedett.

-

Mekkora a vétel most, fizessen később piacon?

A globális BNPL piac értéke 2021-ben 120 milliárd dollár volt. Ez a szám 100%-os növekedést jelent 2020-hoz képest, amikor a piac mérete 60 milliárd dollár volt.

-

Miért használja az emberek azt a lehetőséget, hogy vásároljon most, fizessen később?

A Federal Reserve Bank of Philadelphia felmérése szerint a legtöbb amerikai azért használja a BNPL-t, mert ez kényelmes.

-

Mi a BNPL növekvő népszerűsége?

A BNPL az értékesítési pontok (PoS) fizetési módjaként is egyre népszerűbb.